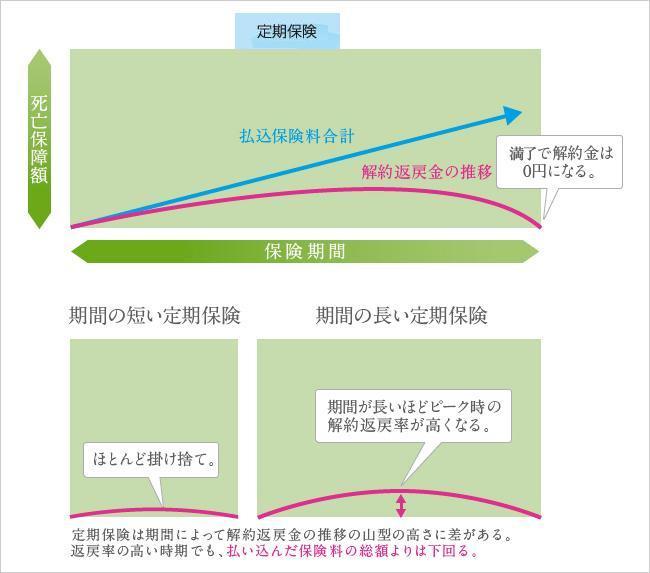

一定期間中の死亡に対して保険金が給付される生命保険。一般に「掛け捨て」と呼ばれる保険で、死亡のみ保障し、保険期間が満了した場合の満期保険金はありません。途中で解約した場合の解約返戻金は一般的に少ない(ただし、長い期間保障の長期定期の場合、契約後期の解約返戻金の額はある程度大きくなります。)保障される金額に対する保険料は比較的安いため、子どもが成長するまでの世帯主など、一定期間、高額な保障が必要とされる場合に利用されます。最近では保険料を安く保障額を多くしたいというニーズに対応するため、中途解約の場合、解約返戻金がまったくない商品もあります。

一般に「定期保険」と言った場合は保険期間中は保険金額が一定ですが、保険期間中に徐々に保険金額が増加したり、減少したりするものも有り、それぞれ「逓増定期保険」「逓減定期保険」と云います。

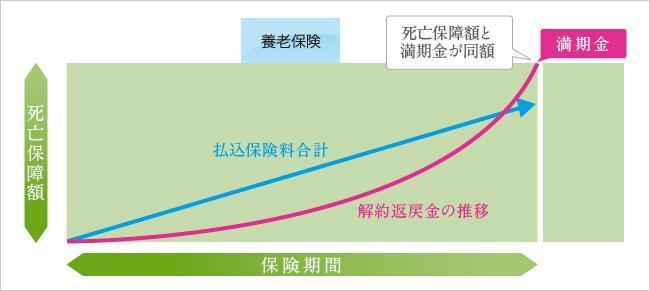

保険期間内に死亡した場合に保険金が支払われ、満期になった時に生存していた場合、満期返戻金として保険金額と同額が支払われるというもの。契約満了時には通常、満期返戻金に加え、運用により、配当金が支払われ、払い込んだ保険料よりも多く受け取れる為「貯蓄型」とも呼ばれています。加入時の年齢や保険期間によっては貯蓄性がない場合もあります。これは、生存保険と死亡保険を同額組み合わせることで保険金給付に関わるリスクを減らし、貯蓄性な色合いを濃くしたものです。保険料は高いです。

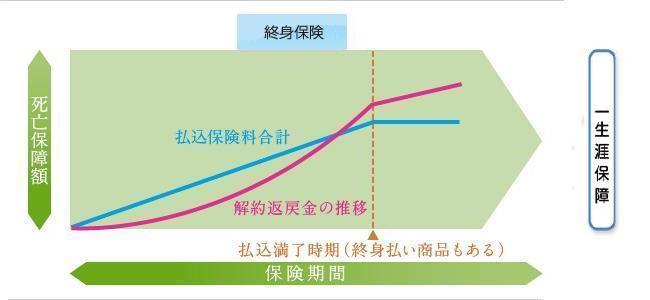

保険期間を定めず、解約しない限り一生涯にわたって保障される保険です。死亡した場合必ず保険金が支払われるので、定期保険と比較すると保障される金額に対する保険料が高い。途中解約をした場合に解約返戻金が有ることが多いが、通常は払い込んだ保険料の総額よりは少なく、また契約してからの経過年数が短いほど返戻金は少ない。解約返戻金の増減は、払込期間をどのように設定するかによって大きく変わります。55歳など短期間で保険料を全て払い込む形(払込期間55歳)にした場合、おおむね55歳前後で払い込んだ保険料よりも解約返戻金のほうが多くなり、年金として活用する方もいます。一方、保険料を一生涯払い込む形(終身払)にした場合、加入時期によっては最終的に65歳代半ばで保険金よりも、払い込んだ金額の方が多くなるといったケースもあります。